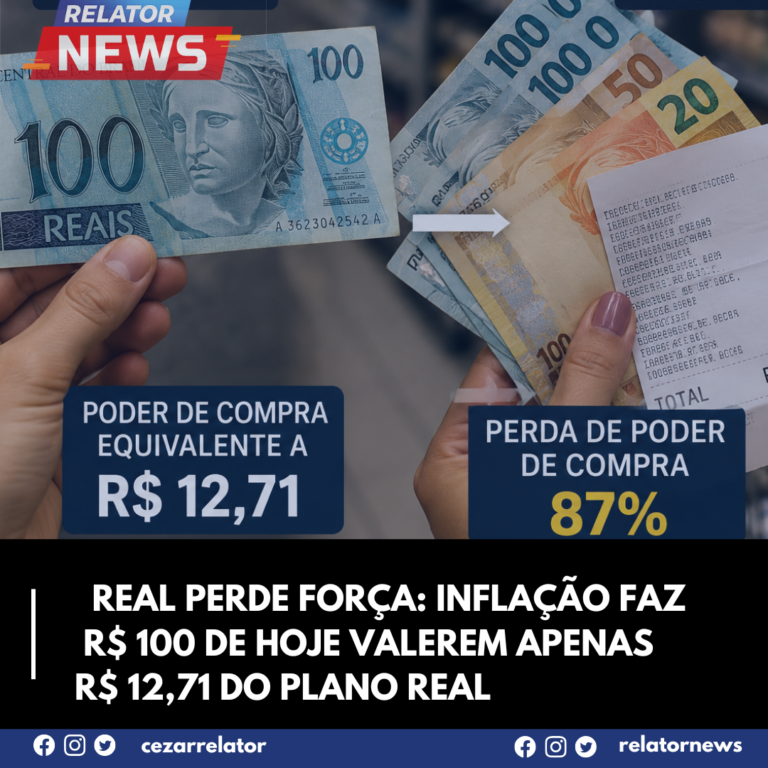

O número de fraudes financeiras no Brasil está crescendo rapidamente, e uma das práticas mais perigosas do momento é o golpe do boleto. Com táticas cada vez mais sofisticadas, criminosos têm acessado dados pessoais e financeiros de milhares de brasileiros, colocando em risco a segurança das operações bancárias.

O maior perigo está na emissão de boletos falsos que imitam perfeitamente os originais. Muitas vítimas só percebem que foram enganadas depois do pagamento, quando descobrem que o valor não foi repassado ao verdadeiro credor.

⚠️ Como o golpe do boleto funciona?

Os criminosos conseguem emitir boletos com dados reais do consumidor, como nome, CPF, número do contrato e valor da dívida. Muitas vezes, essas informações são obtidas com facilidade por meio de engenharia social, páginas clonadas, e-mails falsos e mensagens de WhatsApp.

Esse tipo de fraude costuma ocorrer durante negociações de financiamentos ou pagamentos antecipados, quando a vítima busca quitar um débito por meios digitais e acaba recebendo um boleto adulterado.

🏦 As instituições financeiras podem ser responsabilizadas?

Sim. A responsabilidade das instituições financeiras em casos de golpe do boleto tem sido debatida nos tribunais. De acordo com a legislação vigente e decisões do STJ, os bancos devem garantir a segurança das operações eletrônicas e a proteção dos dados dos clientes.

-

A Súmula 297 do STJ afirma que o banco responde pela falha na prestação de serviços.

-

Já a Súmula 479 do STJ estabelece que as instituições têm responsabilidade objetiva por fraudes cometidas dentro de seu ambiente digital.

Ou seja, não basta orientar o consumidor — é necessário investir em tecnologia e mecanismos de prevenção contra fraudes.

🛡️ O que fazer se você for vítima do golpe?

Caso perceba que pagou um boleto fraudulento, siga estes passos imediatamente:

-

Comunique o credor legítimo com todos os detalhes do pagamento.

-

Registre um boletim de ocorrência na delegacia.

-

Notifique o banco onde foi feito o pagamento, solicitando análise e possível bloqueio.

-

Guarde todos os comprovantes, mensagens e boletos.

-

Avise o Procon e registre a ocorrência nos birôs de crédito, como o Serasa.

-

Consulte um advogado especializado em direito do consumidor para avaliar chances de ressarcimento de danos materiais e morais.

🔍 Como identificar um boleto falso?

Fique atento a estes sinais de alerta:

-

Erros de ortografia no boleto ou no e-mail/mensagem.

-

Logotipos desfocados ou distorcidos.

-

Alteração inesperada no valor da cobrança.

-

Nome e CNPJ do beneficiário diferente do credor legítimo.

-

Código de barras que direciona o valor a contas desconhecidas.

-

Boletos enviados por meios não oficiais ou com urgência incomum.

📌 Dicas de segurança para evitar o golpe:

-

Sempre gere boletos diretamente no site oficial do banco ou da empresa.

-

Evite clicar em links enviados por e-mail ou mensagens.

-

Antes de pagar, confira todos os dados do boleto, especialmente o beneficiário e o código de barras.

-

Em caso de dúvida, fale com a empresa pelos canais oficiais.

📘 E a LGPD? Como ela ajuda a combater esse tipo de golpe?

A Lei Geral de Proteção de Dados (LGPD), em vigor desde 2020, obriga empresas e instituições financeiras a proteger com rigor os dados pessoais dos clientes. Ela determina:

-

Controle no acesso e uso de dados sensíveis.

-

Medidas preventivas contra vazamentos.

-

Responsabilização civil e administrativa em caso de falhas de segurança.

Ou seja, além da prevenção individual, a responsabilidade também é das empresas que tratam dados pessoais. Elas devem investir em sistemas seguros e processos eficazes de proteção.

✅ Conclusão

O golpe do boleto é mais uma ameaça que exige atenção redobrada de todos: consumidores, bancos e empresas. Em um cenário cada vez mais digital, segurança da informação e conscientização são as principais armas contra fraudes.

A sua atenção pode evitar um grande prejuízo.